【贷款必看】银行流水的“有效”与“无效”怎么认定

“工资明明不低,贷款为啥被拒?”答案可能就在你平时用的那张银行卡里!银行流水可不是简单的账单,申请贷款时银行就靠它判断你能不能按时还钱。那么什么样的流水能让银行认可,哪些流水看着挺多其实是无效的,手把手教你养出银行认可的硬核流水!

01 银行为什么要看流水

①大部分银行得确保你每月的收入至少是月供的2倍以上。比如月供5千,你的收入流水至少得有1万,才敢把钱借你。

②至少连续6个月以上的稳定流水,才能证明你有固定收入,不会突然断供。

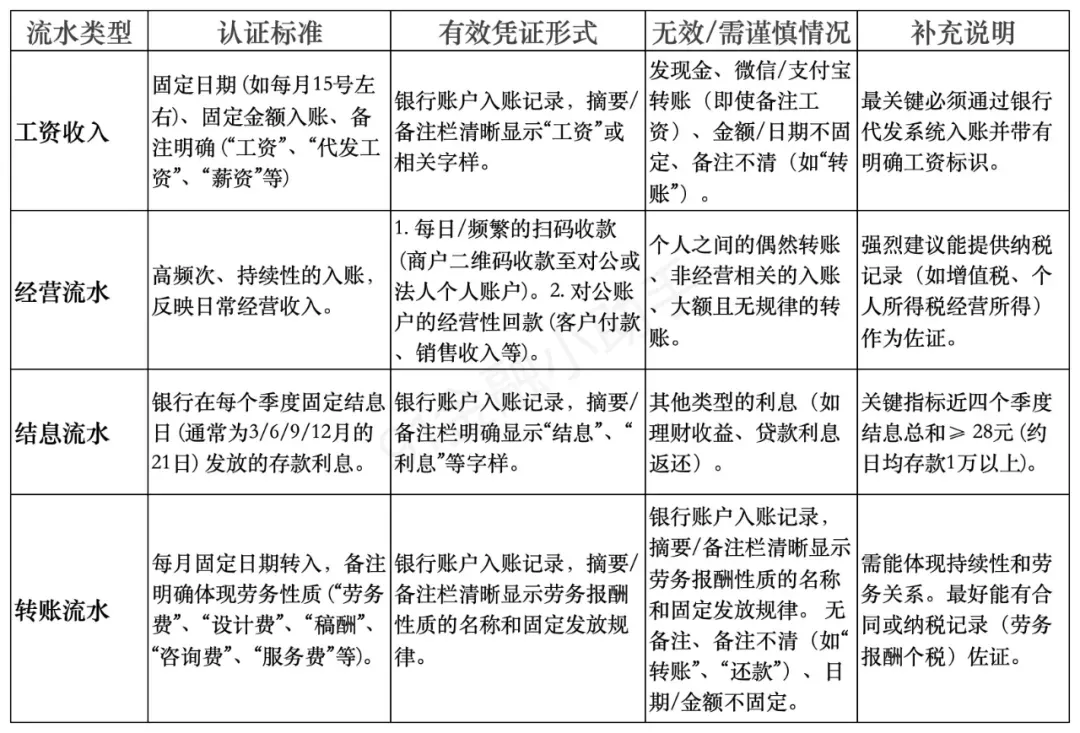

02 银行认可的流水

03 哪些是无效流水

1、资金短期进出频繁。若资金存入后短时间内转出,就不能体现账户的稳定资金流,可能被视为无效。

示例:早上9点,某个体工商户收到客户转账10万元,10点他就将这10万转至另一账户,用于支付货款,当天账户无余额留存,此类流水就可能被视为无效流水。

2、自存流水无规律。

示例:小李是一名自由职业者,他1月1日存5千,1月15日存1千,2月20日存3千,存入时间和金额随意变动,无法向银行展示其稳定的收入来源,就可能会被视为无效流水。

3、关联账户互转流水,自己名下不同银行卡互转、直系亲属间银行卡互转。

示例:小张为增加个人流水,选择在自己的银行卡之间反复转账,或让父母每月固定给自己转账,此流水因无法体现真实收入,也可能被视为无效流水。

04 养流水技巧

①提前半年养流水,别等贷款前突击,意义不大,每月固定存钱,保持银行账户保持有一定的余额。

②有备足的转账,写明“工资”“劳务费”,最好不要频繁出现有“借款”、“放款”之类的流水。

③大额进账在账户放一放,别快进快出。

流水不够怎么办

审批觉得收入流水盖不过,让配偶一起签字,两人流水合并计算更容易通过。或者提供房产证、银行大额存单跟理财等资产证明。

即便流水数据表现再优异,其也仅仅是贷款审批过程中的一个参考要素,难以弥补信用记录的严重瑕疵!信用卡额度已被全额透支,且存在多笔网络贷款未清偿,在此情形下,银行势必不会轻易批准授信申请。