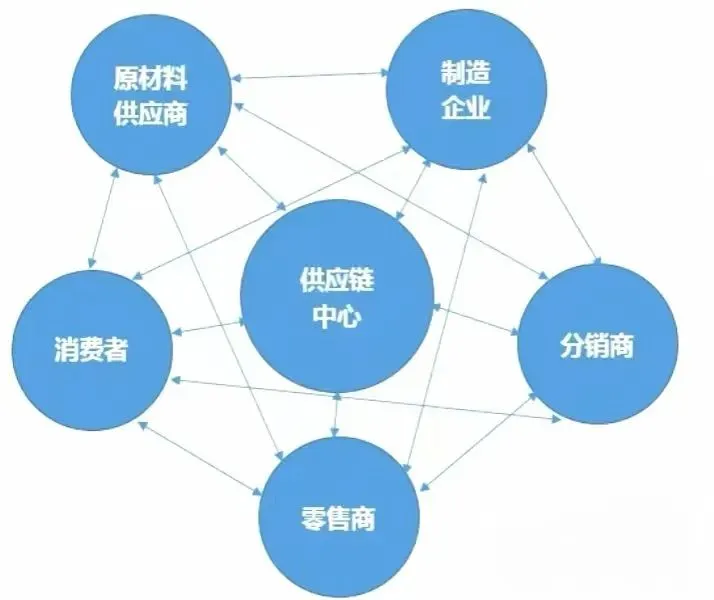

供应链金融业务流程图

供应链金融(Supply Chain Finance)是把供应链上的核心企业及其相关的上下游配套企业作为一个整体,根据供应链中企业的交易关系和行业特点制定基于货权及现金流控制的整体金融解决方案的一种融资模式。供应链金融解决了上下游企业融资难、担保难的问题,而且通过打通上下游融资瓶颈,还可以降低供应链条融资成本,提高核心企业及配套企业的竞争力。

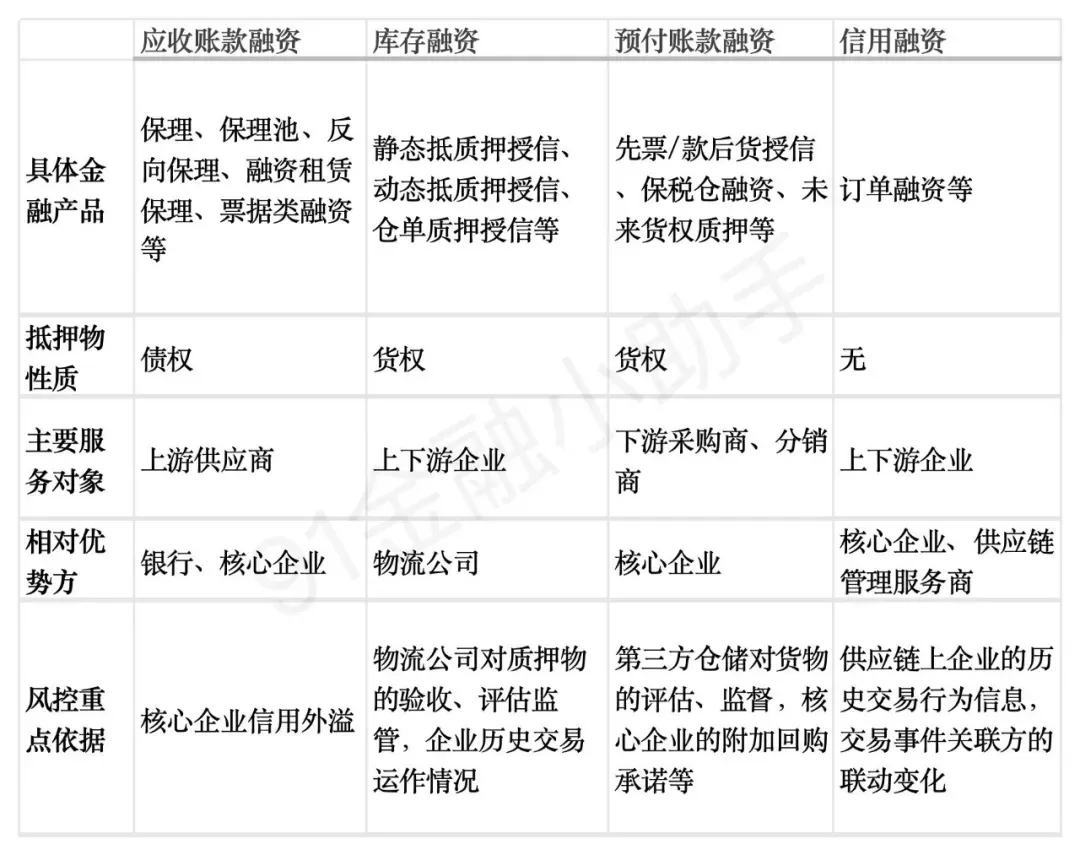

供应链金融常见融资方式主要是,代采/预付融资,囤货,库押融资,账期托盘,联营,可以根据不同的行业特性,提供适配的模式。

供应链金融的底层资产并非孤立的企业资产,而是与供应链交易场景深度绑定的特定权利或实物,核心特征是 “真实可追溯、与现金流直接关联”。

常见类型包括:

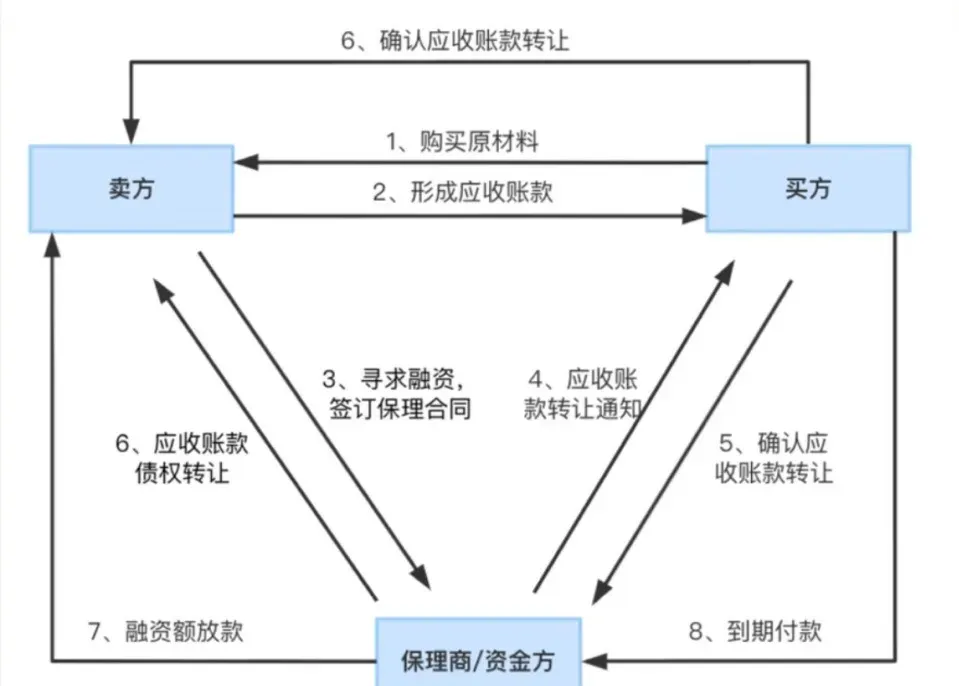

应收账款:中小企业对核心企业的债权(如供应商已发货但未收到的货款),是最核心的底层资产之一,具有明确的付款方(核心企业)和付款期限。

订单 / 采购合同:核心企业向中小企业下达的采购订单,代表未来确定的交易和回款预期,可作为融资依据。

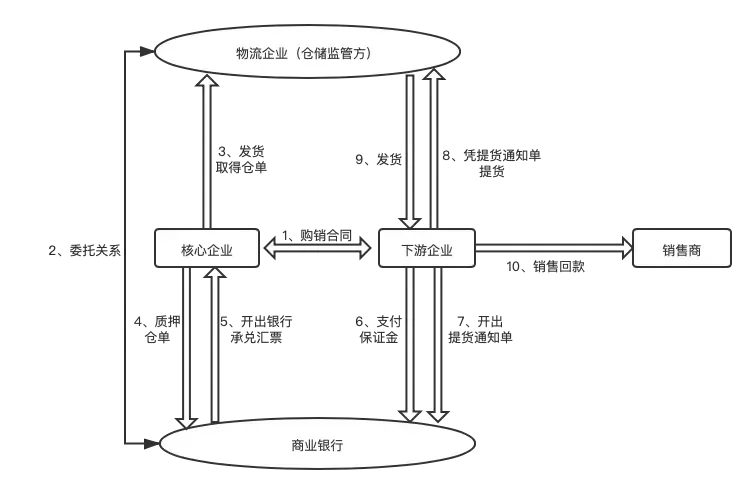

仓单 / 存货:中小企业仓储的货物(如原材料、产成品)对应的仓单,需经物流企业确权,货物价值稳定且易变现(如大宗商品、标准化产品)。

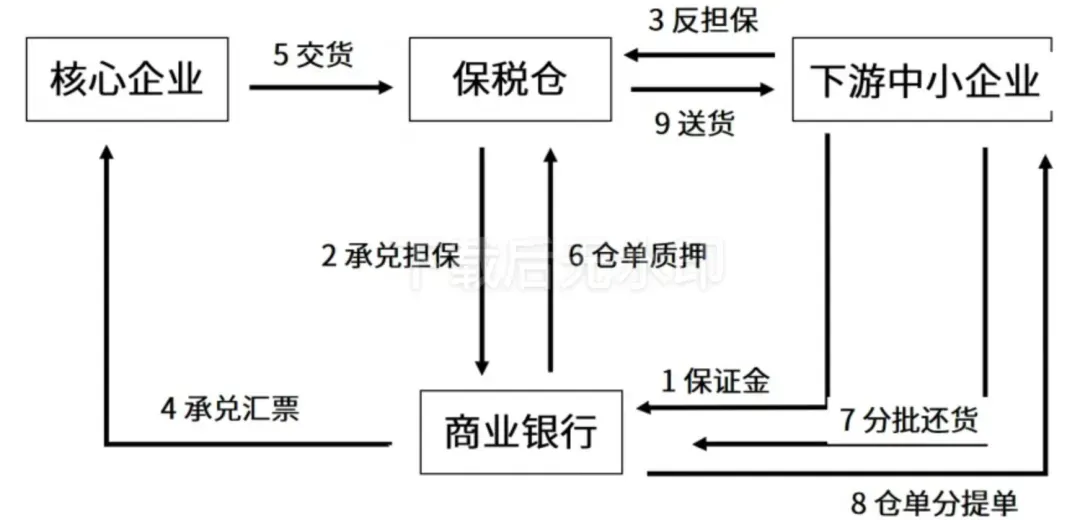

预付款:中小企业向核心企业支付的预付款,可通过核心企业的信用背书转化为融资支持(如保兑仓模式)。

这些底层资产的价值不依赖中小企业自身信用,而是取决于交易的真实性、核心企业的履约能力以及资产的流动性(如货物是否易销售、应收账款是否可确权)。

供应链金融的授信逻辑

供应链金融的授信逻辑可概括为 “以交易为锚点,以核心企业为信用枢纽,实现信用沿供应链传导”,具体体现为:

依托交易真实性:通过核查合同、发票、物流单据、资金流水等,确保底层资产对应的交易真实存在(避免虚假融资)。

绑定核心企业信用:核心企业作为供应链的 “信用载体”,其偿债能力和履约意愿被纳入授信评估,中小企业的信用通过与核心企业的合作关系被 “升级”。

聚焦未来现金流:授信审批重点关注底层资产对应的未来现金流(如核心企业何时支付货款、订单完成后何时回款),以此作为还款来源的保障,而非依赖中小企业自身的历史经营数据。

风险分散与闭环管理:通过物流监管(如仓单质押中货物的出入库控制)、资金流闭环(如回款直接进入金融机构指定账户)等手段,降低信息不对称风险。

银行供应链金融产品

1、预付款融资

具体产品和方案:保兑仓、厂商银、三方协议项下经销商融资方案

授信品种:银票、商票、信用证、透支

业务期限:6个月-1年

主要功能:依托核心企业控制风险,为经销商提供资金融通

2、应收账款融资

具体产品和方案:有追索权国内保理、无追索权国内保理、再保理、应收账款质押、应收账款池融资等

授信品种:国内保理、银票、流贷等

业务期限:60天-1年

主要功能:为客户提供应收账款融资,应收账款质押融资,优化财务报表等

3、商品融资

具体产品和方案:静态抵质押融资、动态抵质押融资、进口信用证项下质押

授信品种:信用证、流贷、银票等

业务期限:6个月-1年

主要功能:为有存货客户提供融资支持

4、票据融资

具体产品和方案:银行承兑汇票、商业承兑汇票、商品贴现⑱、商票加保

授信品种:承兑、银票、商票贴现、商票保贴等

业务期限:纸票:6个月/电票:1年

主要功能:为核心企业对外签发银票/商票,以及供应商持有的银票/商票提供保贴、保兑等融资服务

5、订单融资

具体产品和方案:订单项下流贷、银承、国内信用证、保贴等综合授信产品

授信品种:流贷、银票、信用证、商票保贴等

业务期限:6个月-1年

主要功能:依托核心企业有效订单为供应商提供专项贷款用于采购订单项下产品生产所需原材料,并以销售回笼款项归还融资款项。

供应链金融产品通过为企业提供灵活的融资解决方案,不仅缓解了资金压力,还促进了企业间的合作与发展。在选择具体的供应链金融产品时,企业应考虑自身的财务状况、行业特点以及市场风险,合理运用这些工具以优化资金流和业务流程。